ทุกช่วงต้นปี “ภาษีที่ดินและสิ่งปลูกสร้าง 2569” ก็จะวนกลับมาเป็นประเด็นกันอีกครั้ง ไม่เพียงเจ้าของที่ดินและสิ่งปลูกสร้างที่ต้องเตรียมวางแผนภาระค่าใช้จ่าย แต่องค์กรปกครองส่วนท้องถิ่นก็ยังมีบทบาทสำคัญในการประเมิน แจ้ง และจัดเก็บภาษีให้ถูกต้อง โปร่งใส และเป็นธรรม เพื่อนำรายได้จากภาษีที่ดินฯ ไปใช้พัฒนาเมืองได้อย่างมีประสิทธิภาพเช่นเดียวกัน

ดังนั้น มาอัปเดตกันดีกว่าว่าภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ท้องถิ่นจะต้องแจ้งตอนไหน ผู้เสียภาษีต้องจ่ายเมื่อไร จ่ายเท่าไร และปีนี้มีลดหย่อนภาษีให้กับใคร เท่าไรบ้าง จะได้เตรียมความพร้อมได้อย่างถูกต้องครบถ้วน

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร

ภาษีที่ดินและสิ่งปลูกสร้าง คือ ภาษีประจำปีที่เรียกเก็บจากเจ้าของหรือผู้ครอบครองกรรมสิทธิ์ในที่ดินและสิ่งปลูกสร้างทุกประเภท ไม่ว่าจะเป็น ที่ดิน, พื้นที่เพื่อการเกษตร, บ้านเดี่ยว, ทาวน์โฮม, อาคารพาณิชย์ หรือห้องชุด โดยถูกนำมาใช้แทนที่โรงเรือนและที่ดิน และภาษีบำรุงท้องที่แบบเดิม ซึ่งมีการบังคับใช้มาตั้งแต่วันที่ 13 มีนาคม 2562 และเริ่มจัดเก็บตั้งแต่ 1 มกราคม 2563 เป็นต้นมา

ภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ต้องจ่ายเมื่อไร

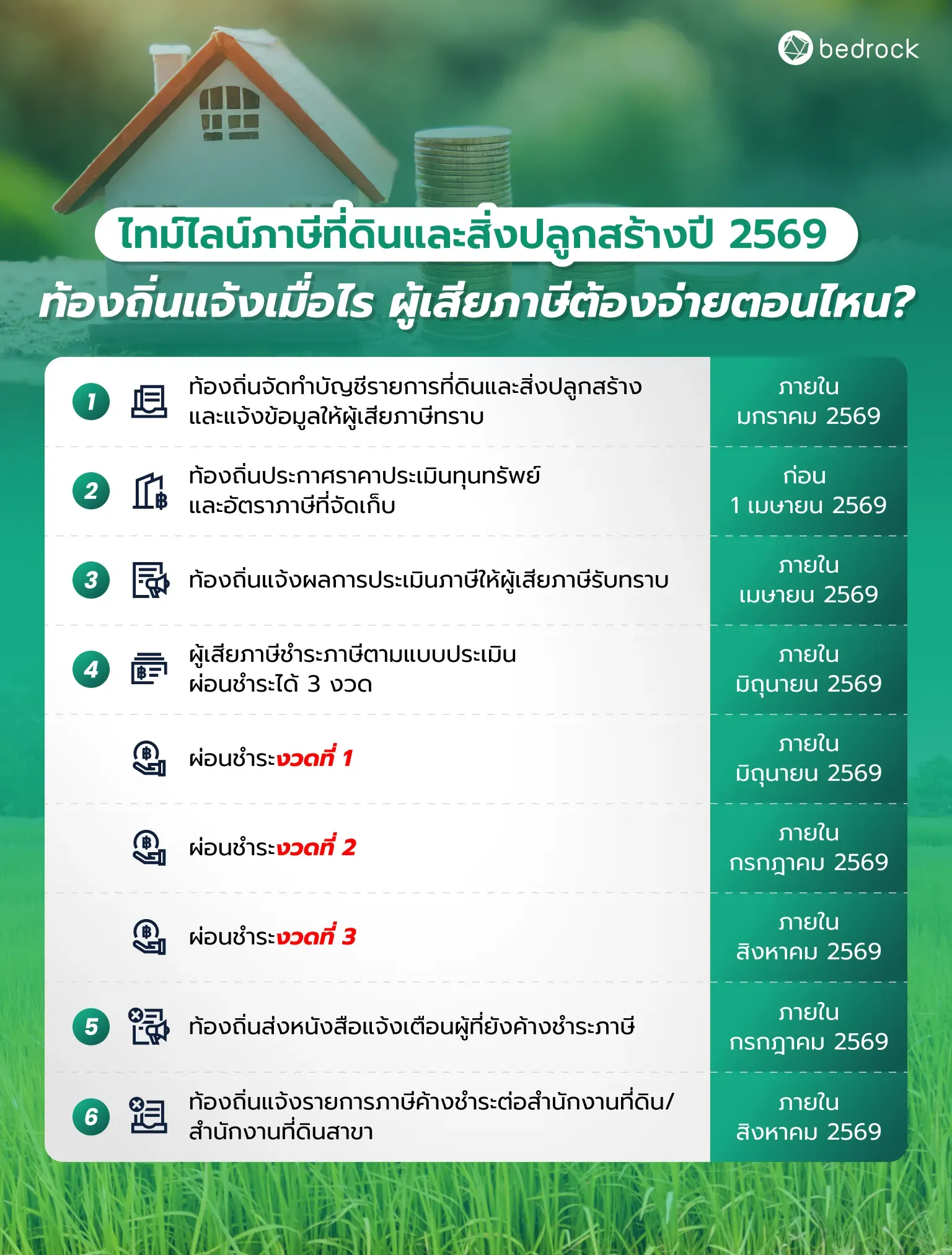

สำหรับการแจ้งการประเมินภาษีจากองค์กรปกครองส่วนท้องถิ่นหรือ อปท. นั้น ปีนี้กระทรวงมหาดไทย ได้ประกาศขยายกำหนดเวลาดำเนินการของผู้มีหน้าที่ต้องปฏิบัติตามกำหนดเวลาในพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เฉพาะการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ประจำปี พ.ศ. 2569 เป็นการทั่วไป ออกไปอีก 2 เดือน เพื่อให้การดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างมีประสิทธิภาพ ลดผลกระทบต่อประชาชน และช่วยให้องค์กรปกครองส่วนท้องถิ่นสามารถจัดการภารกิจได้อย่างครบถ้วน มาดูสรุปกำหนดการแบบเข้าใจง่าย ๆ กันครับว่าภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ต้องแจ้งเมื่อไร จ่ายตอนไหน และผ่อนอย่างไร

1. องค์กรปกครองส่วนท้องถิ่นจะต้องจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง และแจ้งให้ผู้เสียภาษีทราบภายในเดือนมกราคม 2569 (จากเดิมภายในเดือนพฤศจิกายน 2568)

2. องค์กรปกครองส่วนท้องถิ่นจะต้องประกาศราคาประเมินทุนทรัพย์ของที่ดิน สิ่งปลูกสร้าง และอัตราภาษีที่จัดเก็บก่อน 1 เมษายน 2569 (จากเดิมก่อน 1 กุมภาพันธ์ 2569)

3. องค์กรปกครองส่วนท้องถิ่นแจ้งการประเมินภาษีให้ผู้เสียภาษีภายในเดือนเมษายน 2569 (จากเดิมภายในเดือนกุมภาพันธ์ 2569)

4. ผู้เสียภาษีต้องชำระภาษีตามแบบแจ้งการประเมินภาษีภายในเดือนมิถุนายน 2569 (จากเดิมภายในเดือนเมษายน 2569)

5. ผู้เสียภาษีสามารถผ่อนชำระภาษีที่ดินฯ ได้ 3 งวดด้วยกัน ดังนี้

- งวดที่ 1 ชำระภายในเดือนมิถุนายน 2569 (จากเดิมภายในเดือนเมษายน 2569)

- งวดที่ 2 ชำระภายในเดือนกรกฎาคม 2569 (จากเดิมภายในเดือนพฤษภาคม 2569)

- งวดที่ 3 ชำระภายในเดือนสิงหาคม 2569 (จากเดิมภายในเดือนมิถุนายน 2569)

6. องค์กรปกครองส่วนท้องถิ่นจะต้องออกหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระภายในเดือนกรกฎาคม 2569 (จากเดิมภายในพฤษภาคม 2569)

7. องค์กรปกครองส่วนท้องถิ่นจะแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดินหรือสำนักงานที่ดินสาขาภายในเดือนสิงหาคม 2569 (จากเดิมภายในเดือนมิถุนายน 2569)

อัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ต้องเสียภาษีเท่าไร

สำหรับอัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2569 นั้น ปีนี้จะจ่ายแบบปีที่แล้ว ใครปล่อยให้ที่ดินรกร้างเกิน 3 ปี จะต้องจ่ายเพิ่มเท่าตัว ซึ่งองค์กรปกครองส่วนท้องถิ่นจะเป็นผู้สำรวจ ประเมินภาษี ประกาศแจ้ง และเรียกจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ไปยังผู้เป็นเจ้าของกรรมสิทธิ์ ผู้ครอบครอง ผู้ทำประโยชน์ และผู้เช่าซื้อในที่ดินและสิ่งปลูกสร้างนั้น ๆ โดยมีอัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2569 แบบคร่าว ๆ ดังนี้ครับ

1. ที่ดินเพื่อการทำเกษตรกรรม

ที่ดินที่ใช้ประโยชน์เพื่อการทำเกษตรกรรมตามหลักเกณฑ์ที่กระทรวงการคลังและกระทรวงมหาดไทยกำหนด ไม่ว่าจะทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ และกิจการอื่น ๆ ตามที่กำหนด จะจัดเก็บในอัตรา 0.01-0.1% และมีเพดานภาษีสูงสุดอยู่ที่ 0.15%

หากเป็นบุคคลธรรมดาและมีที่ดินเพื่อการเกษตรมีมูลค่าไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี แต่หากเกินก็จะได้รับยกเว้น 50 ล้านบาทแรก แต่หากเป็นนิติบุคคลก็จะเสียตามอัตราปกติครับ

2. ที่ดินเพื่อการอยู่อาศัย

ที่ดินที่ใช้ประโยชน์เพื่อการอยู่อาศัยจะแบ่งออกเป็น 3 กรณีด้วยกัน โดยจะจัดเก็บในอัตรา 0.02-0.1% และมีเพดานภาษีสูงสุดอยู่ที่ 0.3%

- บุคคลธรรมดาที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่มีมูลค่าไม่เกิน 50 ล้านบาท และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น จะได้รับยกเว้นภาษี แต่ถ้าเกินจะได้รับการยกเว้นภาษี 50 ล้านบาทแรกเท่านั้น ส่วนที่เกินจะเสียภาษีตามอัตราที่กำหนดไว้

- บุคคลธรรมดาที่ไม่ได้เป็นเจ้าของที่ดิน แต่เป็นเจ้าของสิ่งปลูกสร้าง และมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคมของปีภาษีนั้น จะได้รับการยกเว้นภาษี 10 ล้านบาทแรก แต่หากเกิน ส่วนที่เกินจะต้องเสียภาษีที่ดินตามอัตราที่กำหนด

- บุคคลธรรมดาผู้เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง 2 หลังขึ้นไป ตั้งแต่หลังที่สองจะต้องเสียภาษีที่ดินฯ ตามอัตราที่กำหนด โดยไม่ได้รับการยกเว้นภาษีที่ดินฯ แบบบ้านหลังหลัก

3. ที่ดินเพื่อใช้ประโยชน์อื่น

ที่ดินที่ไม่ได้ใช้ประโยชน์เพื่อเกษตรกรรมและที่อยู่อาศัย แต่เป็นการใช้ประโยชน์อื่น เช่น การพาณิชยกรรม อุตสาหกรรม โรงแรม หอพัก บ้านเช่า ร้านอาหาร ร้านเสริมสวย เป็นต้น จะจัดเก็บภาษีที่ดินฯ ในอัตรา 0.3-0.7% โดยมีเพดานภาษีสูงสุดอยู่ที่ 1.2%

4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่าหรือไม่ได้ทำประโยชน์

ที่ดินที่ปล่อยให้รกร้าง ไม่ได้ทำประโยชน์ตามควรแก่สภาพ จะจัดเก็บภาษีที่ดินฯ ในอัตรา 0.3-0.7% เท่ากับการใช้ประโยชน์อื่น แต่ความแตกต่างอยู่ที่หากปล่อยให้ที่ดินหรือสิ่งปลูกสร้างรกร้างนาน 3 ปีติดต่อกัน ในปีที่ 4 จะต้องเสียภาษีเพิ่มขึ้นอีก 0.3% ในทุก ๆ 3 ปีจากอัตราภาษีที่กำหนดในพระราชกฤษฎีกากำหนด แต่เพดานภาษีสูงสุดจะต้องไม่เกิน 3%

ที่ดินและสิ่งปลูกสร้างที่ได้รับการยกเว้นและลดหย่อนภาษี 2569

สำหรับการขอลดหรือยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง ปี 2569 กระทรวงมหาดไทย ได้ออกมาตรการเยียวยาให้กับผู้ได้รับผลกระทบจากเหตุอันพ้นวิสัยที่จะป้องกันได้โดยทั่วไป โดยครอบคลุมทั้งผู้ประสบอุทกภัยและภัยสงครามบริเวณชายแดนไทยและกัมพูชา

โดยผู้ที่ประสงค์ขอลดหรือยกเว้นภาษีที่ดินและสิ่งปลูกสร้างปี 2569 จะต้องยื่นลงทะเบียนต่อองค์กรปกครองส่วนท้องถิ่นในพื้นที่ที่ได้รับผลกระทบ พร้อมจัดเตรียมเอกสารประกอบการพิจารณา เช่น สำเนาบัตรประจำตัวประชาชนของผู้เสียภาษี สำเนาทะเบียนบ้านที่ได้รับความเสียหาย เอกสารสิทธิ์ที่ดิน รวมถึงหลักฐานหรือภาพถ่ายแสดงความเสียหายของที่ดินและสิ่งปลูกสร้าง เพื่อให้เจ้าหน้าที่เข้าดำเนินการสำรวจ จัดทำบัญชีรายชื่อ และเสนอให้คณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัดพิจารณาตามขั้นตอนต่อไป

สำหรับผู้ประสบอุทกภัยในพื้นที่หาดใหญ่–สงขลา ที่ยังไม่แน่ใจว่าจะจัดทำรายงานบันทึกความเสียหายอย่างไร สามารถใช้ “CDDP360” แพลตฟอร์มดิจิทัลสำหรับบันทึกและจัดทำรายงานความเสียหายหลังภัยพิบัติแบบอัตโนมัติ ใช้งานได้ฟรี ซึ่งจะช่วยให้การจัดเตรียมเอกสารประกอบการขอรับความช่วยเหลือและการพิจารณาลดหรือยกเว้นภาษีเป็นไปอย่างสะดวก รวดเร็ว และเป็นระบบ พร้อมรับประกันความปลอดภัยของข้อมูลตาม พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล คลิกใช้งานฟรีได้ที่: https://cddp360.bedrockanalytics.ai/

เทคโนโลยี ตัวช่วยสำคัญในการบริหารจัดการภาษีที่ดินและสิ่งปลูกสร้างของท้องถิ่น

หลังทราบอัตราการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างปี 2569 แล้ว ผู้เสียภาษีไม่จำเป็นต้องคำนวณภาษีด้วยตนเอง เนื่องจากการสำรวจและประเมินภาษีเป็นหน้าที่ขององค์กรปกครองส่วนท้องถิ่น แต่หากผู้เสียภาษีไม่มั่นใจในความถูกต้องก็สามารถคำนวณภาษีเบื้องต้นด้วยตนเองได้

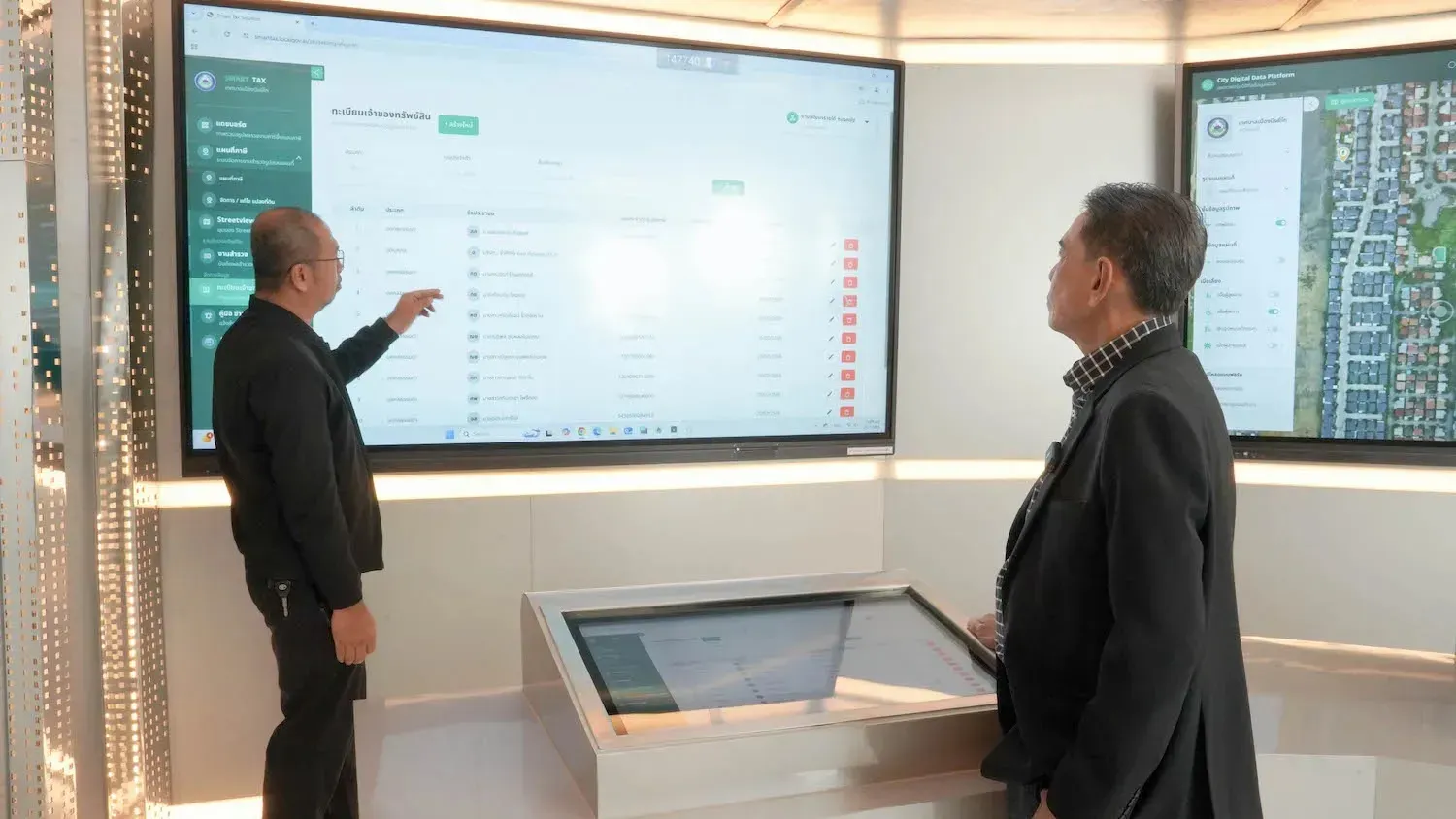

โดยในปัจจุบัน เพื่อให้กระบวนการจัดเก็บภาษีที่ดินฯ มีประสิทธิภาพ ถูกต้อง โปร่งใส และสะดวกต่อผู้เสียภาษี องค์กรปกครองส่วนท้องถิ่นจึงเริ่มนำเทคโนโลยีดิจิทัลมาประยุกต์ใช้ในทุกขั้นตอน ตั้งแต่การสำรวจการใช้ประโยชน์ที่ดิน การประเมินภาษีที่ดินและสิ่งปลูกสร้าง การแจ้งการประเมินภาษี การเรียกเก็บและชำระภาษี ไปจนถึงการแจ้งเตือนและติดตามสถานะการชำระภาษี อย่างเช่น แพลตฟอร์มภาษีอัจฉริยะ (Smart Tax) โซลูชันบริหารและจัดการภาษีท้องถิ่นแบบครบวงจร หรือ C-TAXPRO ระบบการจัดการข้อมูลภาษีจากฐานข้อมูลที่มีอยู่ พร้อมแดชบอร์ดแสดงภาพรวมการจัดเก็บภาษี เป็นต้น ซึ่งเทคโนโลยีเหล่านี้ไม่เพียงช่วยลดภาระงานของเจ้าหน้าที่ แต่ยังช่วยสร้างความมั่นใจและลดข้อโต้แย้งจากประชาชน พร้อมส่งเสริมให้ชำระภาษีได้ตรงตามกำหนดเวลา

หนึ่งในกรณีศึกษาที่เห็นผลอย่างชัดเจน ก็คือ เทศบาลนครยะลาซึ่งนำแพลตฟอร์มภาษีอัจฉริยะ (Smart Tax) จากเบดร็อค อนาไลติกส์ มาใช้ในการบริหารจัดการภาษีท้องถิ่น ส่งผลให้รายได้จากการจัดเก็บภาษีเพิ่มขึ้น จำนวนผู้เสียภาษีขยายตัว ลดขั้นตอนการทำงานที่ซับซ้อน เพิ่มความถูกต้องและความโปร่งใส จนได้รับรางวัล Smart City Solutions Awards 2024 ระดับดีเลิศ ด้านการบริหารภาครัฐอัจฉริยะ (Smart Governance)

เช่นเดียวกับ เทศบาลเมืองบึงยี่โถ ที่นำแพลตฟอร์มภาษีอัจฉริยะ (Smart Tax) จากเบดร็อค อนาไลติกส์ มาใช้เป็นเครื่องมือสร้างความเข้าใจและความเชื่อมั่นให้กับประชาชน พร้อมทั้งช่วยให้ผู้บริหารสามารถติดตามภาพรวมการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของเทศบาลได้แบบเรียลไทม์ นำไปสู่การบริหารรายได้ท้องถิ่นอย่างมีประสิทธิภาพและยั่งยืน

การเตรียมความพร้อมและทำความเข้าใจภาษีที่ดินและสิ่งปลูกสร้างปี 2569 ล่วงหน้า จะช่วยให้ทั้งผู้เสียภาษีและองค์กรปกครองส่วนท้องถิ่นจัดการเรื่องภาษีได้ง่ายมากขึ้น ไม่ว่าจะเป็นกำหนดการแจ้งประเมิน ช่วงเวลาการชำระ อัตราภาษี มาตรการลดหย่อนภาษี ไปจนถึงเทรนด์เทคโนโลยีที่ช่วยเพิ่มความสะดวก ความโปร่งใส และความถูกต้อง ซึ่งเมื่อทราบแล้วก็จะทำให้วางแผนภาษีได้ดีขึ้น และพัฒนาท้องถิ่นให้เดินหน้าได้อย่างยั่งยืนขึ้น